一、中國ADC芯片行業(yè)供給企業(yè)數(shù)量

近年來,中國ADC芯片行業(yè)的供給企業(yè)數(shù)量呈現(xiàn)出穩(wěn)步增長的態(tài)勢。在國家政策的支持和市場需求的拉動下,越來越多的企業(yè)涉足ADC芯片領(lǐng)域。近年來,隨著國產(chǎn)替代浪潮的興起和半導(dǎo)體產(chǎn)業(yè)投資熱潮,新進入企業(yè)數(shù)量不斷增長。根據(jù)企查查的查詢數(shù)據(jù),截止2025年1月7日,我國存續(xù)/在業(yè)且無經(jīng)營異常的ADC芯片企業(yè)數(shù)量約為70家。

在這些企業(yè)中,以中小企業(yè)為主。其中小型企業(yè)數(shù)量占比較大,這些小型企業(yè)通常專注于細(xì)分市場或特定應(yīng)用領(lǐng)域的ADC芯片研發(fā)和生產(chǎn)。例如,一些中小型企業(yè)專門針對智能家居領(lǐng)域的傳感器信號轉(zhuǎn)換設(shè)計和生產(chǎn)低功耗、低成本的ADC芯片。同時,也有少數(shù)大型企業(yè),如華為海思等,憑借強大的技術(shù)研發(fā)能力、資金實力和市場資源,在高端ADC芯片市場以及大規(guī)模應(yīng)用領(lǐng)域發(fā)揮著關(guān)鍵作用。

二、中國ADC芯片行業(yè)產(chǎn)能建設(shè)及分布情況

在產(chǎn)能建設(shè)方面,中國ADC芯片行業(yè)正不斷加大投入,提升產(chǎn)能以滿足市場需求。產(chǎn)能的分布主要集中于京津冀、長三角、珠三角以及中西部區(qū)域等四大芯片產(chǎn)業(yè)集聚區(qū)。這些區(qū)域擁有完善的產(chǎn)業(yè)鏈配套、豐富的技術(shù)人才和優(yōu)越的政策環(huán)境,為ADC芯片產(chǎn)業(yè)的發(fā)展提供了有力支撐。

1.產(chǎn)能建設(shè)情況

晶圓制造產(chǎn)能:中國ADC芯片的產(chǎn)能建設(shè)在晶圓制造環(huán)節(jié)取得了顯著進展。部分企業(yè)通過自主建設(shè)晶圓廠或與晶圓代工廠合作來提升產(chǎn)能。例如,中芯國際等代工廠為ADC芯片制造提供了工藝支持,一些企業(yè)在其12英寸或8英寸晶圓生產(chǎn)線上增加了用于ADC芯片生產(chǎn)的產(chǎn)能。隨著技術(shù)的進步,每片晶圓能夠產(chǎn)出的合格ADC芯片數(shù)量也在逐漸增加,這主要得益于芯片制造工藝的提升,如更小的線寬和更高的集成度。

封裝測試產(chǎn)能:在封裝測試環(huán)節(jié),國內(nèi)的產(chǎn)能也在不斷擴張。一些專業(yè)的封裝測試企業(yè)加大了對先進封裝技術(shù)的投入,如3D封裝、系統(tǒng)級封裝(SiP)等,以適應(yīng)ADC芯片小型化和多功能集成的發(fā)展趨勢。通過引進先進的封裝設(shè)備和優(yōu)化生產(chǎn)流程,封裝測試產(chǎn)能得到了有效提升,使得ADC芯片的生產(chǎn)周期縮短,產(chǎn)量增加。

2.產(chǎn)能分布特點

地域集中性:中國ADC芯片產(chǎn)能在地域上呈現(xiàn)出一定的集中性。長三角地區(qū)、珠三角地區(qū)和京津冀地區(qū)是主要的產(chǎn)能集中地。長三角地區(qū)以上海、江蘇和浙江為代表,擁有完善的半導(dǎo)體產(chǎn)業(yè)鏈,從芯片設(shè)計、制造到封裝測試環(huán)節(jié)都有眾多企業(yè)聚集,如上海的芯片設(shè)計公司眾多,江蘇的晶圓制造和封裝測試企業(yè)實力較強。珠三角地區(qū)憑借其在消費電子產(chǎn)業(yè)的優(yōu)勢,對ADC芯片的需求旺盛,吸引了大量的ADC芯片企業(yè)在此布局產(chǎn)能,尤其是深圳,成為了重要的ADC芯片產(chǎn)業(yè)聚集地。京津冀地區(qū)則依托科研機構(gòu)和高校資源,在技術(shù)研發(fā)和高端芯片制造方面具有一定的優(yōu)勢。

產(chǎn)業(yè)園區(qū)帶動:各地的半導(dǎo)體產(chǎn)業(yè)園區(qū)對ADC芯片產(chǎn)能的分布起到了重要的帶動作用。例如,上海張江高科技園區(qū)、蘇州工業(yè)園區(qū)等,這些園區(qū)內(nèi)集聚了大量的半導(dǎo)體企業(yè),形成了良好的產(chǎn)業(yè)生態(tài)環(huán)境。企業(yè)之間在技術(shù)交流、供應(yīng)鏈協(xié)同等方面更加便捷,有利于產(chǎn)能的優(yōu)化配置和提升。

圖表:2023年中國ADC芯片行業(yè)部分企業(yè)產(chǎn)量和銷量情況(萬顆)

數(shù)據(jù)來源:公司財報,中研普華產(chǎn)業(yè)研究院整理

三、中國ADC芯片行業(yè)產(chǎn)品供給結(jié)構(gòu)

1.按精度劃分

低精度產(chǎn)品(8-10位):在供給結(jié)構(gòu)中,低精度ADC芯片仍占有一定的比例。這些產(chǎn)品主要應(yīng)用于對精度要求不是特別高的消費電子領(lǐng)域,如普通的玩具、簡單的電子設(shè)備等。其特點是成本較低、生產(chǎn)工藝相對簡單,能夠滿足基本的模擬信號轉(zhuǎn)換需求。例如,一些用于電子玩具中的聲音傳感器信號轉(zhuǎn)換的ADC芯片,8位精度就能夠滿足要求,并且價格低廉,適合大規(guī)模生產(chǎn)。

中精度產(chǎn)品(12-14位):中精度ADC芯片是市場供給的主流之一。它們廣泛應(yīng)用于工業(yè)控制、汽車電子等領(lǐng)域。在工業(yè)控制領(lǐng)域,如溫度、壓力等傳感器信號的轉(zhuǎn)換,12-14位精度能夠提供較為準(zhǔn)確的測量結(jié)果。在汽車電子方面,中精度ADC芯片用于汽車的車身控制系統(tǒng)、發(fā)動機管理系統(tǒng)等,能夠滿足這些系統(tǒng)對信號轉(zhuǎn)換精度的要求。

高精度產(chǎn)品(16位及以上):高精度ADC芯片的供給量雖然相對較小,但增長迅速。這主要是由于醫(yī)療設(shè)備、高端測試測量儀器等領(lǐng)域的需求推動。例如,在醫(yī)療成像設(shè)備中,需要16位及以上精度的ADC芯片來精確地轉(zhuǎn)換微弱的生理信號或光信號,以實現(xiàn)高質(zhì)量的圖像采集和診斷。

2.按速度劃分

低速產(chǎn)品(低于1MS/s):低速ADC芯片主要用于一些對轉(zhuǎn)換速度要求不高的應(yīng)用場景,如環(huán)境監(jiān)測中的溫濕度傳感器。這些傳感器信號變化緩慢,不需要高速的轉(zhuǎn)換,低速ADC芯片能夠以較低的功耗和成本完成信號轉(zhuǎn)換任務(wù)。

中速產(chǎn)品(1-100MS/s):中速ADC芯片的供給在市場中占據(jù)較大份額,適用于一般的通信設(shè)備、工業(yè)自動化等領(lǐng)域。在通信設(shè)備中,如部分4G基站中的信號處理,中速ADC芯片能夠滿足數(shù)據(jù)采集和處理的要求;在工業(yè)自動化領(lǐng)域,中速ADC芯片可以對各種傳感器信號進行及時轉(zhuǎn)換,支持控制系統(tǒng)的正常運行。

高速產(chǎn)品(高于100MS/s):高速ADC芯片主要供給通信基站(特別是5G基站)、雷達等領(lǐng)域。5G基站需要處理高頻的射頻信號,要求ADC芯片具有較高的采樣率,高速ADC芯片能夠滿足這一需求,實現(xiàn)信號的快速、準(zhǔn)確轉(zhuǎn)換。

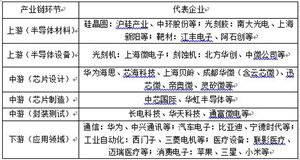

四、中國ADC芯片行業(yè)供應(yīng)商梯隊結(jié)構(gòu)

在供應(yīng)商梯隊結(jié)構(gòu)方面,中國ADC芯片行業(yè)可以大致分為以下幾個梯隊:

第一梯隊:主要由一些國際知名的ADC芯片制造企業(yè)組成,如德州儀器(TI)、亞德諾半導(dǎo)體(Analog Devices)等。這些企業(yè)在技術(shù)實力、市場份額和品牌知名度等方面均處于領(lǐng)先地位,對中國ADC芯片行業(yè)的發(fā)展起到了重要的推動作用。

第二梯隊:包括一些國內(nèi)領(lǐng)先的ADC芯片制造企業(yè),如中芯國際、華為海思、成都華微(含蘇州云芯微)等。這些企業(yè)在技術(shù)研發(fā)、產(chǎn)品創(chuàng)新和市場拓展等方面取得了顯著成果,逐漸在國內(nèi)市場占據(jù)了一定的份額。

第三梯隊:主要由一些新興的ADC芯片制造企業(yè)組成,這些企業(yè)通常具有較小的規(guī)模和市場份額,但具有較高的成長潛力和創(chuàng)新能力。它們通過不斷的技術(shù)創(chuàng)新和市場拓展,為中國ADC芯片行業(yè)的發(fā)展注入了新的活力。

想了解更多ADC芯片相關(guān)發(fā)展前景和發(fā)展趨勢的內(nèi)容,可關(guān)注中研網(wǎng)《2024-2029年國內(nèi)ADC芯片行業(yè)發(fā)展趨勢及深度策略研究報告》。

研究院服務(wù)號

研究院服務(wù)號

中研網(wǎng)訂閱號

中研網(wǎng)訂閱號